ファイナンシャル・プランナーに聞いた! 住まいにまつわるお金の話

戸建とマンション、どちらがいい? 頭金はいくら必要? など、住まいに関するお金の悩みはつきません。これから購入を検討している人へ専門家に資金計画のアドバイスを頂きました。

お話を聞いたのは…

住宅ジャーナリスト 山本久美子さん

リクルートにて、『週刊住宅情報』『都心に住む』などの副編集長を歴任。住宅関連記事の編集・執筆や講演等を行う。『SUUMOジャーナル』 『Yahoo!ニュース』 『東洋経済オンライン』等多数連載中。所有資格/宅地建物取引士、マンション管理士、ファイナンシャル・プランナー(AFP)他。

公開 2021/11/03(最終更新 2021/11/02)

閑(ひ ま)

編集&記者。佐倉市在住。閑と書いてひまです。休日は引きこもりの完全インドア派ですがロッキンは毎年全通します。運動は歩くのが限界です。★Twitter★@chiiki_hima

記事一覧へ目次

資産価値より居住価値! お金から見る住まいの選び方

何を基準に住まいを選ぶのか、無理のない住宅購入をするために押さえておきたいポイントをご紹介します。

中古と新築はどう選ぶ? 戸建とマンションは?

これまで新築の戸建やマンションが中心でしたが、2016年に新築より中古が多く買われる転換期を迎えました。人口減や新しい住宅を建てるための広い土地が減り、新築、特にマンションの物件が少なくなったことで、手の届きにくい新築より中古の方が魅力的に見えるようになったのです。中古でも築年数が浅く、新築とそう大差のない物件もあり、トイレなどの最低限のリフォームで済む場合も。

また、DIYが昔に比べて格段にしやすくなりました。壁紙やペイントの材料やカラーバリエーションも豊富にあり、動画や教室でノウハウを知る機会も増えました。昔は失敗したらやり直しのきかないものでしたが、今では貼ってはがせるタイプも。DIYへのハードルが低くなっていることも中古への抵抗感を下げていると思います。

中古と新築、どちらがいいかは一長一短です。中古は購入の際に仲介手数料がかかります。また別途リフォーム費用を用意しないといけません。購入費用とリフォーム費用をまとめて住宅ローンで借りることもできますが、それにはどのメーカーの何を使うかなど詳細を決め、リフォームの見積額が確定している必要があります。あるいは住宅ローンと別でリフォームローンを組むことになり、資金計画が複雑になります。また、リノベーション済み中古物件も増えてきてはいますが、まだ選択肢に含めるほどには多くないのが実情です。

住まいにこだわりのある方、少しでも安く抑えたい方は中古がお勧めです。逆に、すべての費用がパッケージ化されている方が楽な人、最新の基準で建てられている安心感が重要な人は新築がいいでしょう。

戸建を選ぶか、マンションを選ぶかも永遠のテーマ。それぞれ、メリットとデメリットがあるので、どんな「暮らし」を送りたいかで考えましょう。

例えば、マンションの良さは、セキュリティがしっかりしていることや、中庭や外壁など居住エリア以外のメンテナンスは管理会社に任せられることなど。一方、戸建は比較的面積が広く、部屋数が多い住まいで暮らすことができるのがメリット。また周囲への音の心配が少ないので、小さいお子さんやペットがいる家庭は戸建を選ぶ傾向にあるようです。

住まいづくりでこだわるべきポイントとは?

これから住まいの購入やリフォームを考えている人、特に高齢の人は耐震性、省エネ性、バリアフリーを意識しましょう。中でも省エネ性は、熱中症やヒートショックを防ぐ健康に大きく関わる大切な要素。複層ガラスにするなど断熱性を高めれば、窓際に行くと寒いといった、部屋や場所によっての寒暖差も抑えられますし、冬の結露がなくなるので、窓ガラスを拭くなどの手間を減らすことができます。

資産価値よりも居住価値

私は資産価値で住宅を買うべきではないと考えています。実際に住むのではなく、投資としてなら資産価値に重きを置いてもいいかと思います。それには、相当な勉強が必要です。資産価値とは流動的なもの。社会情勢など自分ではどうにもならないことで、株価は変動します。コロナ禍により、さらに住まいで過ごす時間が長くなりました。資産価値が高いからといって何かを我慢して住んでも、それは快適な暮らしとは言えません。

投資ではなく、楽しく快適に暮らしたいということであれば、資産価値よりも「いかに暮らしやすいか」が大切です。資産価値と違って、居住価値は自分たちで決めることができます。その方が確実に、家族みんなが満足できる暮らしができるはず。

資金計画で大切なのはリスク対策

次に資金計画についての基本となる金利の選び方、頭金について、また何よりも大切な「リスク」についてご説明します。

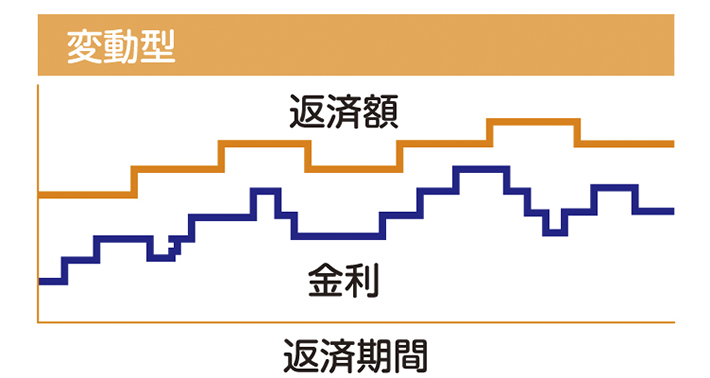

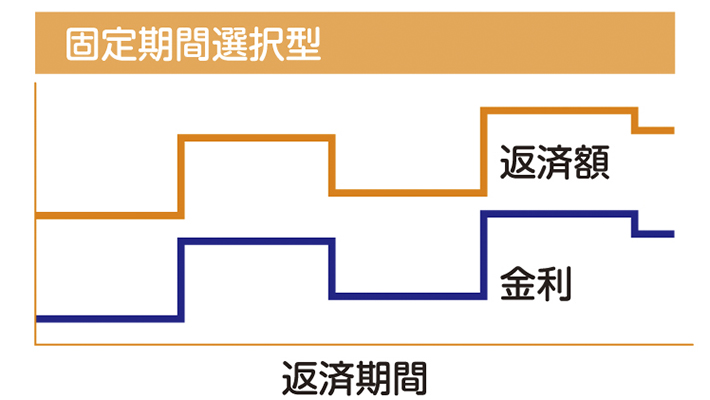

固定型? 変動型? 金利は何がおトク?

金利には「全期間固定型」「変動型」「固定期間選択型」の三つがあります。

今最も利息が低くなるのは金融機関が半年に一度、金利の見直しを行うことができ

る変動型です。一方、全期間固定型の「フラット35」は住宅金融支援機構という公的機関が提携しているので、経済状況がどうなっているか分からない35年後まで一定の金利でローンを組むことができ、収支計画が立てやすいメリットがあります。

住宅ローンは返済リスクを考えて金利を判断することが鉄則。例えば変動金利でローンを組み、金利が上昇して返済額が1万円増えた場合、年収がいくらかによって家計への打撃が違います。共働きなのか、雇用先の安定性はどうかなどを考慮して、返済のリスクを最低限に抑えましょう。

返済リスクが抑えられても、金利の動向に左右されたくない人は固定にすると安心です。一方、返済期間が短く、額も少ない人は変動金利の方が利息を少なく抑えられます。また、例えばお子さんが教育費がかかる数年間は固定にし、その後は変動にして元金を返済していくという組み方もよいでしょう。

頭金は何割用意すべき?

昔は「頭金は物件価格の2割用意しましょう」が定説でした。今は頭金をためている間に金利が上がる可能性もあるので、必ずしも2割ためなくていいと思います。

ただ、私は「1割程度は用意しましょう」と話しています。それは、貯金体質ができているか判断するため。ほとんどの家庭では住宅ローンを返しながら教育費や、年齢によっては老後資金をためる必要があります。節約や貯金をする習慣ができていないなら、まだ家を買う準備はできていないということ。また、たまっている貯金をすべて頭金に充てるのではなく、生活費の3、4カ月分は残しておきたいところ。これは病気など不測の事態で働けなくなったときの生活予備費です。

何割が正解ということではなく、貯金できる体質かということが重要です。

気を付けるべきリスクは「災害」と「雇用」

資金計画はリスクをなるべく軽減できるように立てるべきです。

誰もコロナ禍を予想していなかったように、いつどんなリスクがあるのか分かりません。

日本は地震も多く、最近では水害も話題になります。保険に入っていても住まいを建て直せるほどのお金は出ません。自身でハザードマップを確認し、どんなリスクが高いエリアなのかを把握して対策をしておく必要があります。かさ上げをしておくかどうかで、水害に遭った場合の住宅への浸水状況が違います。

災害リスクと併せて雇用リスクも重要です。安定した収入を長期間見込めるか考慮しておかないと、何かあったら返済が滞ってしまいます。どちらのリスクも、家を失う危険性があるというわけです。

また、退職金でローンを返済する資金計画はお勧めできません。今は年金があまり当てにならない時代。退職金は老後資金に回すと考えた方が安心です。そのためには、退職までにはローンを完済しておきたいところ。30代以上で35年ローンを組む人は、繰り上げ返済を含めて返済計画を立てておくことが現実的でしょう。

気を付けておきたいのは、金融機関が貸してくれる金額は決して「無理なく返せる金額」ではないということです。年収が高いのであれば、その分借りられる額は増えます。ですが、生活費や教育費が家計を占める割合は家庭によって違うもの。年収のうち何%程度なら無理がないか、ライフプランを考えながら各自で判断しなくてはなりません。住宅ローンは、一般的に25%程度なら無理がないといわれていますが、年収が不安定、返済に不安がある人は、この数値にとらわれずに身の丈に合った住宅ローンを組みましょう。

大切なのは、リスクに対応できる無理のない資金計画です。