終活準備や介護費用、医療費の心配…。一体いくらあれば心安らかに暮らせるのでしょう?

前向きな気持ちで老後を過ごすための心構えや資金計画について、専門家に聞きました。

「多様化するライフスタイルに応じたライフプラン・マネープランづくりが大切」という視点で、さまざまな情報を発信している。特に共働き夫婦のライフプランニング、リタイアメントプランニング、高齢期のお金と住まい、の支援に力を入れている。「お金はいい使い方をしてこそ生きる」がモットー。著書に『100歳まで安心して暮らす生活設計』(実業之日本社)がある。

公開 2022/06/22(最終更新 2024/03/16)

編集部 R

「ちいき新聞」編集部所属の編集。人生の大部分は千葉県在住(時々関西)。おとなしく穏やかに見られがちだが、プロ野球シーズンは黄色、Bリーグ開催中は赤に身を包み、一年中何かしらと戦い続けている。

記事一覧へ目次

老後は想定外の出費に要注意

老後の大きな出費として、医療・介護・終活(葬儀・墓)などは想定されやすいですが、他にも見落とされがちな項目があります。

代表的なものが住居費。

中でもメンテナンスのためのリフォーム費用です。

マンションの場合は修繕積立金などから捻出されますが、戸建ての場合は10~15年に1度ぐらいのメンテナンスが必要に。

外壁、屋根、防水などの大がかりな工事なら、1回100万円単位の出費を覚悟しなくてはなりません。

家具や家電についても、(仮に老後を30年として)1、2回の買い替えが生じると考えた方がいいでしょう。

意外に盲点なのがレジャー費。

大きな旅行などは計画的に資金を用意する方も多いですが、小規模なものはどうでしょうか。

趣味の習い事の月謝なども、1回の出費は負担感がないかもしれませんが、回数を重ね、総額になるとかなりの金額になります。

心にゆとりを持って老後を送るためには、これらの特別な出費について、あらかじめ資金と心の準備をしておくとよいでしょう。

老後の必要資金はどのように算出する?

「老後資金として最低2,000万円が必要」という金融庁の試算が2019年に話題となりました。

これは総務省の家計調査をベースに、「無職老夫婦の平均収入から平均支出を引くと月約5万円の赤字となるので、そのペースで生活するとしたら…」という仮定で割り出した、あくまで統計上の数値。

元々所有している資産や就業状況など、各個人の事情によって必要な準備額は異なります。

それを踏まえた上で考えてみましょう。

収入の把握

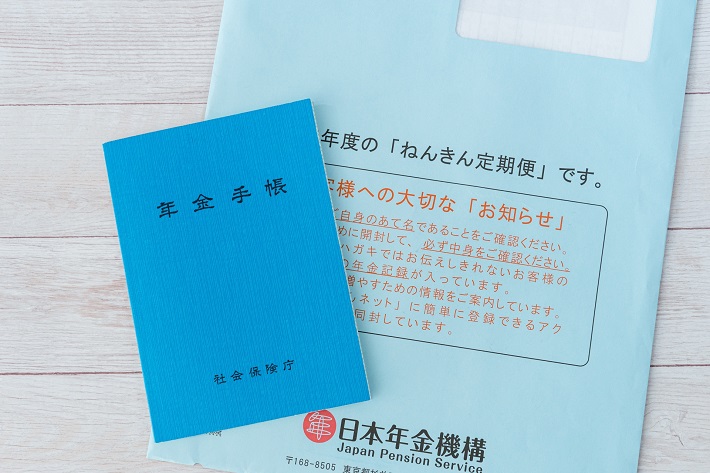

ベースとなる年金収入がどれぐらいになるのかを把握しましょう。

日本年金機構から毎年送られてくる「ねんきん定期便」に見込み額(※)が記載されています。

※手取り金額ではないので注意。実際の振込額は一定の所得税が源泉徴収されています。

年金は(1)国民年金(2)厚生年金(3)私的年金の3層からなっています。

会社員は(1)(2)を受け取れますが、自営業の場合は(1)しか支給されません。

月額7万円程度なので、上乗せ措置である国民年金基金に加入したり、(3)などを利用し個人で増やす動きをしておきたいところ。

(3)にはiDeCo(イデコ=個人型確定拠出年金)などがあります。

国民年金第1号被保険者であれば60歳まで加入でき、掛金は小規模企業共済等掛金控除の対象として節税にもなります。

iDeCoを積み立てていた人は、その支給額も収入としてカウントしましょう。

支出の把握

支出は、継続的にかかる支出と、年に1~2回あるいは何年かに1回のように発生する特別支出に分けられます。

継続的な支出

・一般的な生活費(真夏や真冬の光熱費は多く見積もっておく)

・住居費(ローン、マンション管理費・修繕積立金など)

・保険料

・医療費

・介護費 など

特別支出

・税金(自動車税、固定資産税など)

・車の買替え、車検費用など

・旅行代

・家具や家電の買い替え

・リフォーム、メンテナンス費用 など

よく「老後にいくら準備すればいいですか?」という質問を受けますが、逆に「どのぐらい使いたいとお考えですか」とお尋ねしています。

どんな老後を送りたいかが分からないと、必要な準備額も分かりません。

年金収入と生活費がそれほど乖離(かいり)しない生活を送るなら、何千万円も用意する必要はありません。

ですが旅行や趣味などにお金をかけて楽しみたい…となれば、ある程度の資金が必要となります。

一般論として「いくらあればOK」と断定することは非常に難しいのです。

まずは「自分がどのくらいお金を使うつもりなのか、使いたいのか」をしっかり洗い出すところから始めましょう。

ちなみに生活費を節約するあまり、食費を過度に減らすのはおすすめできません。

健康は何より大事な資本。

それを損なうような節約は本末転倒です。

必要額の予想が難しい介護

多くの人が一番不安に感じているのが介護費用ではないでしょうか。

誰にも発生する可能性がある介護ですが、どのぐらいの費用がかかるかは状況次第なので、最終的に一体いくら必要になるのか予想がしづらいからです。

「必要だと思うが、よく分からない。分からないから不安」という心理なのでしょう。

そこで少しでも不安を和らげるためのヒントをご紹介します。

介護費用を見積もる場合、「在宅介護なのか施設に入居するのか」によって前提条件が変わってきます。

在宅介護

訪問介護などのサービスを使いつつ、自宅などで介護します。

自己負担額は通常1割負担で済みますが、所得によって2割、3割負担となる場合もあります。

また、要介護度によって受けられるサービスの限度額があり、それを超えた分は全額自己負担に。

要介護1から要介護2の前半ぐらいまでなら(家族の介護力にもよりますが)、限度額の範囲内のサービスだけでも在宅介護が可能なケースは少なくありません。

この場合、1割負担の方であれば月に1~2万円の負担で済みます。

しかし要介護度が上がり、より手厚い介護が必要になってくると、限度額内のサービスでは足りなくなり自己負担分がかさむケースも増えてきます。

自己負担が積み上がってくるようであれば、施設への入居を検討してもいいかもしれません。

施設介護なら定額の月額料金に、介護度による介護費用が含まれ、その範囲内であれば手厚くケアしてもらえるので、結果的に在宅介護より安く済む場合もあります。

施設入居

最近は「子どもに面倒をかけたくないから」という理由で施設に入る方も多いようですが、介護施設にはさまざまな種類があり、入居費用もピンからキリまであります。

突然施設入居を迫られて「とりあえず今すぐ入れる所へ」と慌てて探すと、往々にして不幸な選択になりかねません。

自分が受けたい介護をしてもらえる施設と出合うためにも、できるだけたくさんの施設に足を運び、見学しておきましょう。

施設選びのポイントは2つあります。1つ目は身体状況(自立か、要介護かなど)によって入れる施設が違うということ。

入居要件を確認しておきましょう。

2つ目は予算です。

「こういうタイプの施設ならここまでのことをしてくれる」「こういう感じの施設なら価格の相場はこのくらい」といった相場感はありますが、ここでは現実と向き合うことが大事。

施設の月額費用に対して年金額のマイナス幅が大きいと、どんどん貯金を取り崩すことになり、長生きした結果、底をついてしまう可能性も。

年金額とあまりかけ離れていない価格帯の施設から探すのがポイントです。

あちこち見学に出向くにも体力が要るので、元気なうちがおすすめ。

差し当たって入居の予定がなく、遠い将来に備えて…という人でも、通常は見学させてもらえます。

介護に対して本気度が高い人は50代から見学に行く人も。

親世代のためにも自分自身のためにも、施設の良しあしを自分の目で見極めるのは大切なことです。

なお、元気なうちに情報収集することが重要なのは在宅介護についても同様です。

介護保険では「地域密着型サービス」といって、要介護高齢者の方や認知症高齢者の方ができる限り住み慣れた地域での生活を持続できるように、地域の特性に合ったサービスを提供しています。

サービス内容は市町村によって異なるため、お住まいの役所や地域包括センターなどで情報を得ることをおすすめします。

老後資金を見積もる際に、元気な状態の時に使う資金以外に介護費用を積み上げると、膨大な資金が必要なのではないかと不安になるかもしれません。

ですが旅行などアクティブなレジャーのために資金を用意していても、要介護度が重くなって使えなくなることもあります。

そうなったらその分を介護費用に当てればいい…そんなふうに考えたら少し気が楽になるのではないでしょうか。

老後破産しないために

60代を迎えても、老後資金を増やすためにできることはあります。

元気なうちは、働いて収入を得ることが最も低リスクかつ効果の高い方法。

また、老齢基礎年金の受給時期を遅らせて受給額を増やす(=年金の繰下げ受給)方法も検討してみましょう。

受給を1カ月遅らせるごとに0.7%増額(1年で8.4%、5年で42%、10年で84%増額 )できます。

特に、妻が第3号被保険者(専業主婦や扶養の範囲のパート従業員など、100万円程度の年金見込額)という老夫婦の場合、妻の受給開始を繰り下げるのも一つの手。

早く亡くなれば「遅らせなければよかった」ということにもなりますが、日本の女性の平均寿命は87歳超。

長生きに期待して受給を繰り下げるというのもアリです。

ただし妻の年金が支給されるまでは、夫1人分の年金で2人の生活をまかなうことになるので、それで貯金を大きく取り崩すようならおすすめできません。

それほど家計に影響がない場合に限り、選択肢の一つに加えてもよいかと思います。

このように60代以降でもできることはあります。

しかしあなたが40~50代なら、より多くの対策を取ることが可能です。

その一つが運用。

40歳なら60歳まで20年あります。

60歳からでも運用は可能ですが、給与収入のある現役のうちの方が、多少リスクを背負っても利回りの高い運用にチャレンジする余裕もあり、運用期間も長くなるので資産形成には有利です。

「退職金で初めて運用をする」というのはおすすめしません。

それでもチャレンジする場合は、万一元本を減らしても家計に影響がない範囲の資金で行うなど、慎重な判断が求められます。

退職前後は家計の転換期

50代半ばくらいで子どもが手離れした後は、老後資金の積み立てチャンス。

この「貯金のラストスパート」は絶対に外さないで。

学費の負担がなくなって少し余裕ができると、ついつい財布のひもが緩みがちですが、自分たちの老後資金をしっかり確保しましょう。

その後、退職前後にぜひ行ってほしいのが生活費の見直し。

定期的な収入=給与がなくなることで起こる収支の逆転を理解し、それに対応していくことが重要だからです。

現役時代と退職後では支出の内容に変化が起こります。

現役時代、仕事で忙しくしていた人が、退職後のつきあいで交際費が増えることもよくあります。

変わりゆく自分の生活をイメージして、発生しそうな支出を書き出してみましょう(逆に生命保険などは見直しをしてコストを下げることも可能)。

退職して1年くらい様子を見れば、何にどのぐらいのお金がかかるのか、生活費の傾向も見えてきます。

退職後は1年かけて今後の生活と向き合う準備をしましょう。

明るく前向きに老後を過ごすために

老後の資産が少ないからといって豊かな生活が送れないかというと、必ずしもそうではありません。

何にお金をかけるかを決めてメリハリをつけ、自分なりの楽しみ方を見つけることで気持ちを満たすことはできます。

旅行に行くお金がないなら近場でもいいではないですか。

意外と知らない景色があるものです。

寺院仏閣巡り、スマホでの写真撮影など、自分に合ったコストのかからない楽しみ方を探すことができるはず。

自治体のセミナーやレクリエーションを活用して、いろんな人と出会うのも世界が広がるのでおすすめです。

人とのつながりができるばかりでなく、自分にない情報や知識を得るチャンスも。

外の世界と接点を持つことで緊張感も出るので、認知症予防効果も期待できます。

自分なりに工夫して、心豊かな老後を過ごしましょう。